三井住友のOliveをやってみているが・・。

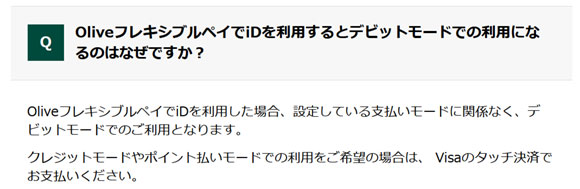

あ?iDの払いが強制的にデビットカードになるのだが・・。

ピスチュンさんは富豪なので、そんなもん銀行口座に金を入れておけばどっちでも良いんだが・・支払いの遅延ってどれくらい違うのかが気になるところ・・。

解決方法が「VISAタッチ使え」としかないのがな・・・。わざわざ鞄からカードを出させる気か?面倒だろうが・・。

あと、このコンビニなどの対象店舗などは還元率5%されるってヤツなんですが・・。

「デビットカード不可」ってなってねぇか?そういう仕組みなんこれ?

![]()

色々調べていくと、「仕組みが複雑」というコメントがあるだけはあるよな。

あと、Oliveのメリットがあんまり無い気がしてきた。サイトよりメリットを引用してみるが・・。

・アプリで統合管理できる:別に個別のアプリ複数でもそんなに困らない。

・フレキシブルペイ:デビット要らないし、ポイント直払いもそんなに。クレカで良い。

・SBI証券もアプリで一括管理:売買注文できないでしょ。

・選べる特典 :○ ポイント+1%

・対象コンビニの還元率5%:5%自体はもともとクレカであるらしい。

上記に上乗せでもう5% :○アプリログイン1%、積立信託で0.5%など

・・まー、選べる特典の「ポイント+1%」があるけど・・還元率1.5%は、ほかのカードでもあるからな・・。

※追記:上記は勘違いしており、選べる特典の「ポイント+1%」は特定店舗のみでした。コンビニ等で2万以上使わない限り、素直に200pt固定でもらうほうが良さそうです。

元々のクレカでは「年間100万利用で10000ポイント付与」とか「SBI証券へ積立信託でポイント1%」とかがあるので、全体を考えればアリなんだけど、「Oliveである必要はなく、三井住友NLカードで十分」な気がするな。もう申し込んだからしょうがないが。

デビットのiDがどれくらい遅延してしまうかがマジで気になるな。QuickPayなんかのデビットカードが異様に時間かかった記憶がある。